1总资产报酬率的计算举例

据资料,XYZ公司2001净利润为800万元,所得税375万元,财务费用480万元,年末资产总额8 400万元;2002年净利润680万元,所得税320万元,财务费用550万元,年末资产总额10 000万元。假设2001年初资产总额7500万元,则XYZ公司总资产报酬率计算如下:

由计算结果可知‚XYZ公司2002年总资产报酬率要大大低于上年‚需要对公司资产的使用情况‚增产节约情况‚结合成本效益指标一起分析,以改进管理,提高资产利用效率和企业经营管理水平,增强盈利能力。

2因素分析举例

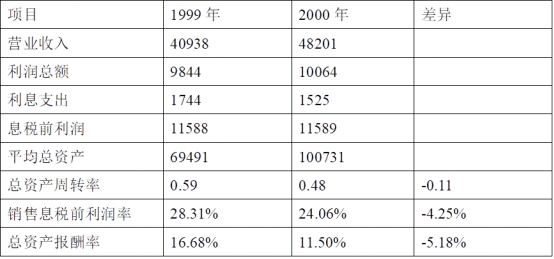

[实例1]ABC公司有关资料如下:(单位:万元)

根据表中的资料,可分析确定总资产周转率和销售息税前利润率变动对总资产报酬率的影响。

分析对象=11.5%-16.68%=-5.18%

总资产周转率变动的影响=(0.48—0.59)×28.31%=-3.12%

销售息税前利润率的影响=0. 48× (24.06%—28.31%) = -2.04%

分析结果表明,该企业本年全部资产报酬率比上年下降了5.18%,是由于总资产周转率和销售息税前利润率下降共同引起的。前者使总资产报酬率下降了3.12%,后者使总资产报酬率下降了2.04%

3.趋势分析举例

假设D公司是一个同类企业,有关比较数据如下:

总资产报酬率=总资产周转率×销售息税前利润率

M公司

第一年:6%= 2×3%

第二年:7.39%=1.6304×4.53%

D公司:

第一年:6%=1.2×5%

第二年:7.39%=1.6304×4.53%

两个企业利润水平的变动趋势是一样的,但通过分解分析可以看出原因各不相同。M公司是销售利润率上升,即成本费用下降或售价上升,而D公司则是资产使用效率的提高。