杜邦分析法案例

1.特福瑞斯公司的过程案例:比率分析法构建战略管理1

分析机构的资产负债表,向当前机构提供信息和权利。财务报表分析的一般目的是检验不同项目之间的关系而不仅仅是数据,揭示公司的流动状况、财务实力、可盈利性及其在活动中更加可靠的表现。

当评价机构的财务状况、盈利能力和效率时,不同项目之间的关系比财务报表上的数据更加有意义,因此比率在财务报表分析中被广泛使用。比率分析提出了与其他项目有联系的关系,最重要的是整合了作为财务工具的比率。解释、计算这些比率和调查这些原因,从而有可能从比率分析中实现预期收益。因此,我们可以使用比率分析法对公司业绩进行预估,从而配合公司的整体目标进行战略制定与调整。下面通过一家土耳其公司案例数据进行比率分析。

1.1财务比率分析过程

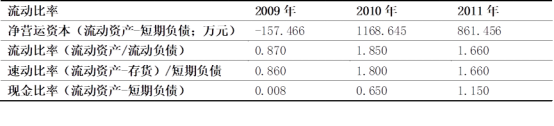

流动比率

净营运资本

2010年净营运资本增加是由于流动资产比短期负债增长更大;而流动资产增加的主要原因是公司的现销与之前相比翻倍增长。2009年净营运资本减少的原因是公司在平衡长期和短期负债时出现了问题。

现金比率

2009年现金比率小于1,意味着公司不能以自身流动资产平衡其短期负债。2010年现金比率增大的主要原因是销售增长导致公司销售利润增长(2009年为3%,2010年为13%,2011年为10%)。

速动比率

速动比率不包括存货,公司速动比率接近于现金比率。由于公司在2010年与2011年之间存有过多的银行存款,这对公司的盈利性可能具阻碍作用。

现金比率

2009年,公司在现金方面出现问题,但是由于销售的增加和销售盈利能力的增强,这种状况在2010年有所好转;2011年则因为收到还债款,现金比率表现得更好。

财务结构比率

财务杠杆比率

公司财务杠杆比率在这些年中持续减小,意味着杠杆带来的财务风险也持续下杠杆比率降低的原因是,公司持续不断地使用从国外挣得的资金而非大量使用基产。基本资产增加的原因是公司利润的增加。

财务比率

3009年公司财务比率非常假,第三方借贷者将对公司施加压力。财务比率焦的是相比基本资声,公司使用了重多的国外收入

非流动资声/基本资产比率

公司并没有太多披露非流动费声方面的投费。除了2009年,非流动资产的融婴基于资本,200-011年,造成非货币费声巨大的原因是属于未来的现金支付费用

非流动资声/持续资本

当公司没有使用长期国外收入时,该比率与非流动资声/基本资产相同

基本资声/总窗声

2009年,公司主要财务资源大部外来自从国外挣得的收入12010年和2011年,该1率达到理想水平。

短期负债/总负债

由于公司没有使用长期国外收入且在支付负债方面没有困难,因此该比率比稳定。

短期负债/借方总和

该比率与财务杠杆比率相同,原因是公司所有的国外收入均由短期国外收入构成近些年来,该比率趋于降低,原因是公司的财务资源大部分由基本资产组成。

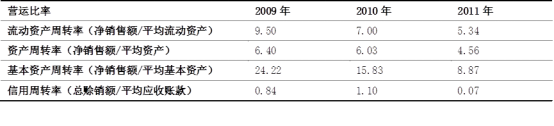

营运比率

流动资产周转率

2009-2011年,公司流动资产周转率缓慢减小,意味着2009年流动资产不足,但流动资产在缓慢增加,公司拥有的流动资声大于需求量。

资产周转率

资产周转率下降的趋势意味着公司的盈利能力也许会下降,同时公司承受的风险将增大、

基本资产周转率

基本资产的持续减少说明公司的基本资产未被有效使用。

信用周转率

应收账款的增加和赊销的减少造成该指标在2011年快速减小。

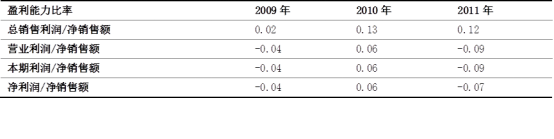

盈利能力比率

总销售利润/净销售额

2009年,销售毛利率与净销售额的比例为0.02,意味着公司每销售100土耳其里拉收益2土耳其里拉,2010年增加到13个土耳其里拉,但在2011年减少到9土耳其里拉。

营业利润/净销售额

2009年,公司的主要业务活动主要以亏损结束。2010年每销售100土耳其里拉,营运利润就有6土耳其里拉;但是在2011年,盈利只有2土耳其里拉。

本期利润/净销售额

黄利2009年,公司的主要业务活动主要以亏损结束。2010年每销售100土耳其里拉,本期利润就有6土耳其里拉;但是在2011年,盈利只有2土耳其里拉。

净利润/净销售额

2009年,公司的主要业务活动以亏损结束。2010年每销售100土耳其里拉,净利润就有6土耳其里拉;但是在2011年,盈利只有2土耳其里拉。

1.2比率分析决策

营运决策

为了增加特福瑞斯公司的销售收人,如果可能的话,有必要评估销售价格并提高价格。当银行的利率较低时,运用某种方式使用现金将提高收入或降低费用,这会更有盈利性。

为了减少销售货物或者提供服务的成本,公司应该尝试提高购买量并减少购买成本。即使供应商只提供低信用政策,公司也应该通过提前付款或现金支付等方式获取相应的折扣。

管理决策

除了2009年,特福瑞斯公司没有经历大规模的现金流问题。然而,无效率或者亏损地使用公司资源是主要问题,必须有效地使用转给公司的资金。2010年,公司获得成功的主要原因是高销售利润。

当发生亏损时,公司不一定要增加资本。为了公司的可持续性发项日中提高利润,必须考虑必要的注童事项,否则,增加贷本就不是有助于公司用续性的预防措施。

为了增加资本,资源在哪里被使用变得很重要。例如,如果现金流被保存在银行,也们就不会做出任何贡献。

总体上,有关于行政费用的说明如下:

为了弥补一般行政费用,特福瑞斯公司必须获得至少弥补这些费用的利润。如果一家公司不能弥补其营运费用,就会不可避免地产生造成损失;如果一家公司的收益刚好支付其费用,就恰好达到现金流平衡。因此,确定一个高盈利目标是合适的。

必须评估一般行政费用结构。存疑开支被认为是由固定费用(如应付职工薪酬)组成的,必须找到减少这些费用的替代品。例如,使用较少的人员能否获得相同的业务质量?换句话说,必须重新评估人员数量,将所有的注意事项纳入考虑以求获得相同的质量。

战略决策

获得长期贷款并转化为投资(如购买房地产以提供业务连续性)可以给公司带来长期收益。例如,这也许有助于消除租用费用,由此减少成本。

与供应公司共同使用转让资源,将提供管理投入。这不但有利于长期投资,而且可以减少公司的销售成本。

1赵自强.战略管理与风险控制案例教程.北京:北京大学出版社. 2018年